(一)案件引入

2018年07月06日,申请人A公司与被申请人B公司签订了《渗管、土工布购销合同》,申请人按照合同约定向被申请人交付了货物累计金额为916545元并开具了等额的增值税专用发票,但被申请人仅于2019年07月10日支付了货款300000元,剩余货款616545元至今未支付。

(二)仲裁请求

一、请求依法裁决被申请人向申请人支付货款本金人民币616545元并支付逾期利息(逾期利息以货款616545元为基数,自2019年11月09日起至实际付清货款之日止按全国银行间同业拆借中心公布的贷款市场报价利率的四倍计算);

二、请求依法裁决被申请人承担申请人为实现权利所支出的律师费20000元

三、本案的仲裁费由被申请人承担。

二、裁决结果

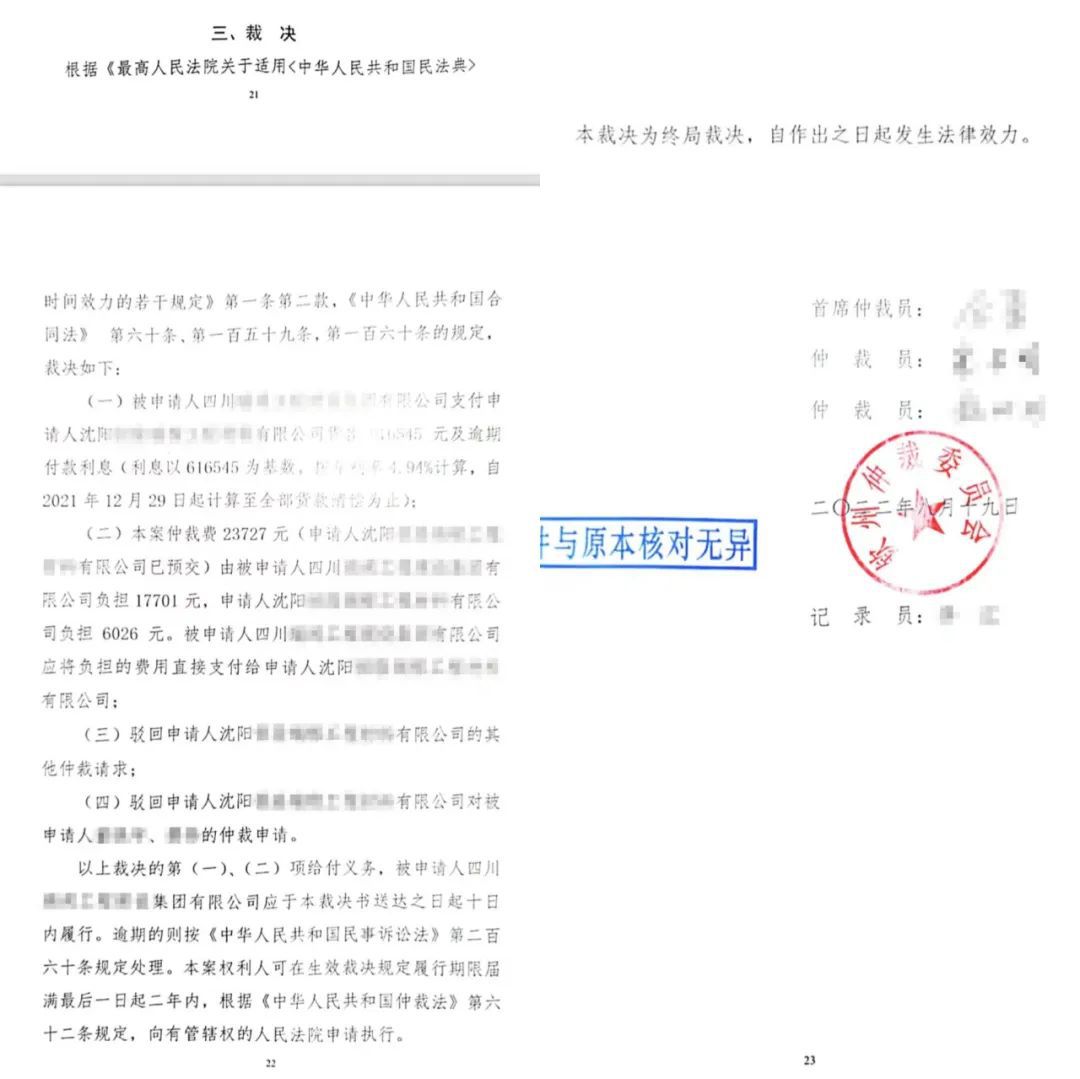

(一)被申请人B公司支付申请人A公司货款616545元及逾期付款利息(利息以616545为基数,按年利率4.94%计算,自2021年12月29日起计算至全部货款清偿为止);

(二)本案仲裁费23727元(申请人A公司已预交)由被申请人B公司负担17701元,申请人A公司负担6026元。被申请人B公司应将负担的费用直接支付给申请人A公司;

裁决文书如下

三、案件评析

在案涉工程全部完成时,A公司向B公司开具了十余张总金额为916545元的增值税专用发票,A公司为发票的销售方,B公司为发票的购买方。庭审中,经B公司代理人确认,发票均已收悉、入账、抵扣。我方提出A公司开具发票的行为系履行案涉合同中“提供足额增值税专用发票”的义务,而B公司的收悉、入账、抵扣行为系对A公司履行合同义务行为的认可,双方行为均是对案涉合同的实际履行,从而印证了案涉事实的真实性。

本案是一起购销合同纠纷,我们的当事人A公司是供货方,是沈阳的一家企业,合同另一方B公司是四川的一家企业,因在沈阳的一项工程购买材料需要,A、B公司签订了购销合同,同时合同约定了出现争议由钦州仲裁委管辖。后来因为货款支付问题产生纠纷,但因为交易习惯的问题,在合作之后虽然签订了合同,但A公司只留存了合同的扫描件,而且各种送货的原始票据也都交付给了B公司,也就是说,A公司并没有任何证据的原件,但A公司给对方开具了相应的增值税发票,B公司也曾给A公司支付过部分货款。

我所汪毅主任在了解了具体案情后,给A公司详细分析了案件的情况及风险并接受了A公司的委托,汪毅主任组织律师团队迅速对全案进行了梳理,确定诉讼思路,并将全案的材料进行收集和整理,之后迅速向仲裁委提起了仲裁申请。

在申请仲裁时,为了能让案件事实更加清晰,我们代理A公司将工程中参与的两个包工头C、D也作为了被申请人,但由于无法与此二人取得联系,仲裁委采取了公告送达的方式通知二人。

在仲裁的庭审中,B公司的代理人案件事实的真实性都不予认可,更不同意支付拖欠的货款,而公告送达的两位包工头C、D也并未参加庭审,导致仲裁委难以确定案件事实,我方则陷入被动的局面。

在A公司没有任何直接证据原件的情况下,在举证方面存在很大困难,很难达到我们的证明目的,这对律师证据收集与整理能力,以及庭审辩论阶段的逻辑论证能力提出了更高的要求。

汪毅主任综合全案材料,提交合同送货的物流信息,开票情况,以及曾经与B公司员工的电话录音等证据,间接印证了案件事实的真实性,经过汪毅主任律师团队的诸多努力,仲裁委最终裁决支持了A公司的全部仲裁请求。

汪毅主任律师团队在收到裁决书的当日,便计算确定了应收款项的总金额,并积极与仲裁委、B公司代理人进行多番协调沟通款项支付事宜,经过与B公司代理人的多番协商、反复沟通争取,最终确定了截止至支付当日的利息金额及应支付的总金额(货款及利息、垫付的仲裁费等共656525.74元),最大限度地保障了A公司的权益,案件圆满解决,当事人对团队的专业能力和律师素养给予了高度赞赏。